Sau sáu năm biến động trong vùng 1.150-1.350 đô la Mỹ/ounce, giá vàng đã phá mốc 1.400 và 1.500 đô la Mỹ/ounce chỉ trong thời gian ngắn. Với lợi suất sinh lời ngày càng thấp của trái phiếu, vàng nổi lên là lựa chọn tiếp theo của dòng vốn tìm kiếm sự an toàn.

Khái niệm “yield” (hay “lợi suất”) được hiểu là tỷ lệ sinh lợi trên một khoản vốn đầu tư. Lợi suất thực là lợi suất danh nghĩa ở trên trừ đi tỷ lệ lạm phát. Các loại chứng khoán như trái cổ phiếu hay trái phiếu có khả năng sinh lời sau một thời gian nắm giữ, do vậy chúng có tỷ lệ sinh lời hay lợi suất riêng. Sự biến động và chênh lệch của lợi suất có tính quyết định đến sự dịch chuyển dòng vốn đầu tư giữa các loại tài sản.

Tuy nhiên, cổ phiếu hay trái phiếu doanh nghiệp ẩn chứa rủi ro tín dụng - khả năng không trả được nợ của công ty phát hành; lợi suất cao hơn của hai loại tài sản này bao gồm phần bù cho nhà đầu tư khi chấp nhận rủi ro cao hơn. Do vậy, khi nhắc đến lợi suất thực thường hàm ý lợi suất của trái phiếu không có rủi ro tín dụng.

Vàng là một tài sản không có rủi ro tín dụng, tự thân không có khả năng sinh lời nhưng có chi phí nắm giữ. Chi phí nắm giữ của vàng là khoản tiền lời nhà đầu tư đáng lẽ được hưởng nếu nắm giữ tài sản sinh lời không có rủi ro (nên còn được gọi là chi phí cơ hội). Chi phí nắm giữ này được xác định là lợi suất thực của trái phiếu chính phủ (TPCP) có xếp hạng tín dụng cao nhất (AAA).

Theo đó, khi chi phí nắm giữ tăng lên (tức là lợi suất thực tăng) thì giữ vàng trở nên kém hấp dẫn hơn, vàng chịu áp lực giảm giá, và ngược lại. Mối quan hệ nghịch đảo giữa giá vàng với lợi suất thực chính là nguyên nhân cơ bản, nền tảng giải thích phần lớn biến động của giá vàng.

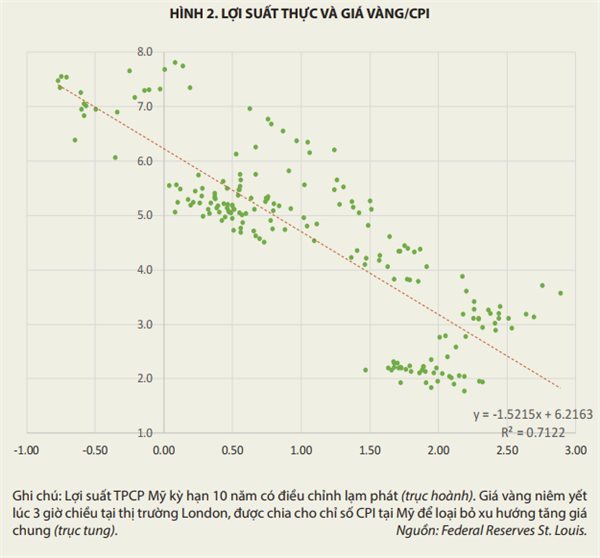

Có thể thấy ở hình 1 và 2 rằng trong thời gian từ năm 2006 đến nay, lợi suất thực có biến động ngược chiều với giá vàng. Đặc biệt trong giai đoạn 2012-2013, khi lợi suất thực âm, giá vàng tăng lên xấp xỉ mức đỉnh lịch sử.

Erb và Harvey (2012) phát hiện mối tương quan âm giữa giá vàng và lãi suất thực trong giai đoạn 1997-2012, với hệ số tương quan là -0,82 (với -1 là tương quan âm hoàn hảo). Điều này hàm ý giá vàng sẽ chịu ảnh hưởng lớn bởi xu hướng của lãi suất thực, đặc biệt là khả năng lãi suất thực âm trở lại.

Thời gian qua, môi trường kinh tế toàn cầu tạo ra những sức ép làm giảm lợi suất thực, giá vàng tăng là một kết quả tất yếu. Xu hướng trú ẩn vào tài sản an toàn có thanh khoản cao, thứ nhất, xuất phát từ tâm lý tránh rủi ro của nhà đầu tư. Kỳ vọng tăng trưởng kinh tế toàn cầu giảm tốc, chiến tranh thương mại leo thang, sự bất định về tương lai của Anh và EU sau Brexit, thị trường cổ phiếu luôn trong trạng thái dễ biến động mạnh là các yếu tố thúc đẩy dòng vốn chuyển sang TPCP. Nhu cầu cao làm giá tăng, lợi suất thực do đó giảm dần.

Xu hướng giảm lợi suất TPCP diễn ra ở hầu hết các nền kinh tế chủ chốt, lợi suất danh nghĩa (chưa trừ lạm phát) của TPCP Nhật và Đức thậm chí đã giảm xuống dưới 0%, tức là lợi suất thực cũng âm. Bất chấp điều này, TPCP tiếp tục là tài sản được ưa thích của nhà đầu tư. Theo Deutsche Bank, tổng khối lượng trái phiếu có lợi suất âm trên toàn cầu đã vượt quá 15.000 tỉ đô la Mỹ. Lý do trái phiếu tiếp tục được nhà đầu tư mua vào ngoài mục đích tái đầu tư còn do kỳ vọng lợi suất tiếp tục giảm (và do đó có lãi).

Thứ hai, lượng cầu mua trái phiếu còn xuất phát từ chính sách của ngân hàng trung ương các nước. Do chính sách tiền tệ trở nên kém hiệu quả trong môi trường lãi suất thấp, các ngân hàng trung ương Mỹ (Fed), Nhật (BoJ), châu Âu (ECB) và Anh (BoE) đã sử dụng các công cụ phi truyền thống để kích thích tăng trưởng kinh tế, trong đó có việc mua vào TPCP (gọi là chương trình nới lỏng định lượng) và thiết lập lãi suất tiền gửi âm.

Lãi suất tiền gửi âm buộc dòng vốn phải trú ẩn vào tài sản có tính thanh khoản cao và có lợi suất thực dương. Hai yếu tố này góp phần đè nén lợi suất thực. Nhận định tăng trưởng kinh tế toàn cầu suy giảm, thị trường ngày càng đặt kỳ vọng cao vào khả năng các ngân hàng trung ương nới lỏng tiền tệ, do đó lợi suất thực sẽ chịu thêm sức ép.

Lịch sử cho thấy khi lợi suất thực âm (vào giai đoạn 2012-2013 và 2016), giá vàng có xu hướng tăng cao. Nhà đầu tư còn lựa chọn trú ẩn vào trái phiếu chừng nào lợi suất thực còn dương, tuy nhiên khoảng cách này không còn xa. Lợi suất thực (dựa trên lợi suất TPCP Mỹ kỳ hạn 10 năm) đang xuống xấp xỉ 0%, hàm ý sự hấp dẫn của việc trú ẩn dòng tiền vào TPCP Mỹ sẽ mờ nhạt dần. Vàng với lợi suất thực không âm sẽ là nơi trú ngụ cuối cùng của dòng vốn tìm kiếm sự an toàn và xu hướng tăng giá của vàng sẽ duy trì cho đến khi lạm phát âm.

Đăng tại Thời báo Kinh tế Sài Gòn, https://www.thesaigontimes.vn/292801/giai-ma-gia-vang.html

Nhận xét

Đăng nhận xét