Đóng cửa phiên giao dịch ngày 14-8, chỉ số Dow Jones (chỉ số đại diện cho cổ phiếu của 30 công ty niêm yết lớn nhất nước Mỹ) đã giảm 800 điểm so với giá đóng cửa phiên liền trước.

Thị trường đã phản ứng mạnh ngay sau khi một trong những tín hiệu cảnh báo sớm về suy thoái kinh tế xuất hiện lần đầu kể từ năm 2007.

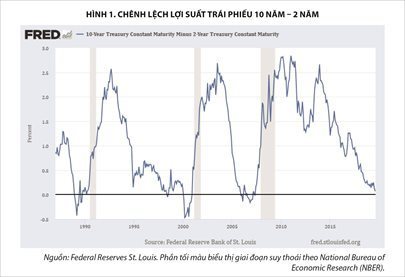

Tín hiệu đó là lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã giảm xuống dưới lợi suất trái phiếu kỳ hạn hai năm, điều mà giới chuyên môn gọi là “lợi suất nghịch”.

Đây là tín hiệu mà thị trường đã quan sát trong trạng thái dè chừng trong suốt hơn một năm qua, dù chỉ lóe lên trong chốc lát...

Lợi suất nghịch là gì?

Đường cong lợi suất trái phiếu là tập hợp các điểm lợi suất của trái phiếu kho bạc tại các kỳ hạn khác nhau tại một thời điểm. Một đường cong lợi suất thường bao gồm lợi suất tại các kỳ hạn rất ngắn (một tháng) cho đến kỳ hạn rất dài (30 năm). Hình dạng, độ dốc, và vị trí của đường cong lợi suất biến động qua thời gian cung cấp những tín hiệu về điều kiện của thị trường tài chính và lãi suất trong tương lai.

Trong điều kiện bình thường, đường cong lợi suất thường dốc lên, tức là lợi suất ở kỳ hạn dài cao hơn lợi suất ở kỳ hạn ngắn. Lý do chủ yếu là với trái phiếu kỳ hạn dài, nhà đầu tư phải mất nhiều thời gian hơn để nhận lại phần gốc (hay mệnh giá), đồng thời lãi suất có nhiều khả năng biến động nhiều hơn, do đó đòi hỏi lợi suất cao hơn. Đường cong lợi suất dốc lên còn hàm ý lãi suất trong tương lai sẽ cao hơn lãi suất hiện tại, tức là lãi suất có xu hướng tăng.

Lợi suất nghịch là một hiện tượng bất thường khi trái phiếu tại một kỳ hạn ngắn hơn có lợi suất cao hơn lợi suất trái phiếu có kỳ hạn dài. Đường cong lợi suất nghịch là khi một phần hoặc toàn bộ đường cong lợi suất rơi vào trạng thái nghịch. Trong quá khứ, hiện tượng này được lý giải bởi động thái thắt chặt tiền tệ quá nhanh của Cục Dự trữ liên bang Mỹ (Fed).

Để chống lạm phát, Fed thắt chặt tiền tệ thông qua việc nâng vùng mục tiêu của lãi suất Fed funds(1) và sử dụng công cụ thị trường mở để đưa lãi suất thực tế của Fed funds về trong vùng mục tiêu này. Lãi suất Fed có tính quyết định và dẫn dắt biến động lợi suất của các tài sản tài chính niêm yết bằng đô la Mỹ. Khi lãi suất này tăng, lợi suất của các tài sản có xu hướng tăng theo. Về lý thuyết, lợi suất tăng làm kìm hãm hoạt động kinh tế, qua đó làm giảm sức ép đến lạm phát.

Tuy nhiên, lịch sử tăng lãi suất cho thấy lãi suất tăng thường đánh dấu giai đoạn suy giảm tăng trưởng và sau đó là suy thoái của nền kinh tế. Thị trường tài chính luôn tìm cách dự báo tương lai, đặc biệt là các điểm ngoặt của chu kỳ kinh tế để xác định điểm đến của dòng vốn “thông minh”.

Lợi suất nghịch là một trong những chỉ báo có tính dẫn dắt và cảnh báo trước điểm ngoặt như vậy. Tính dẫn dắt của hiện tượng này như sau: trong khoảng một năm sau khi lợi suất nghịch diễn ra giữa kỳ hạn 2 năm và 10 năm, nền kinh tế bước vào thời kỳ suy thoái, tức là GDP giảm liên tục 2 quí. Hiện tượng này đã diễn ra bảy lần trong quá khứ, và sự xuất hiện trong ngày 14-8, dù ngắn ngủi, đã kích hoạt những động thái phòng thủ trên toàn thị trường.

Lần này liệu có khác?

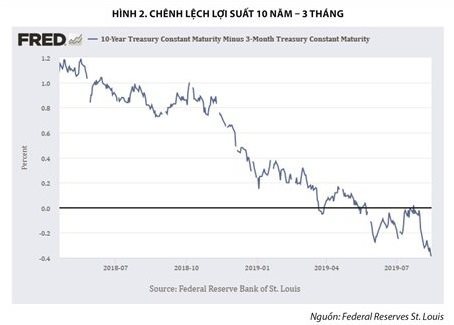

Có nhiều lý do khiến giới đầu tư và chuyên gia tài chính chưa thống nhất về “chất lượng” cảnh báo của hiện tượng lợi suất nghịch vừa qua. Nhóm bi quan dẫn nghiên cứu của Fed đánh giá chênh lệch lợi suất giữa kỳ hạn 10 năm và 3 tháng có tính cảnh báo suy thoái tốt nhất và chỉ ra rằng (i) lợi suất nghịch đã xảy ra với các kỳ hạn ngắn cho đến một năm và (ii) chênh lệch lợi suất giữa 10 năm và 3 tháng đã xuống vùng âm kể từ tháng 5. Tức là tín hiệu cảnh báo suy thoái đáng tin cậy nhất đã xuất hiện và Fed đã không hành động kịp thời (giảm lãi suất) để điều chỉnh lại độ dốc của đường cong lợi suất.

Một số chỉ ra nguyên nhân sâu xa làm giảm lợi tức dài hạn và hoài nghi về khả năng diễn ra suy thoái kinh tế trong vòng một năm nữa. Những người này cho rằng lợi suất trái phiếu dài hạn trong xu hướng giảm có nguyên nhân từ tình trạng dư thừa vốn toàn cầu (global saving glut). Thuật ngữ này do cựu Chủ tịch Fed Ben Bernanke đề xuất để giải thích nguồn cơn của tình trạng thâm hụt cán cân vãng lai của Mỹ.

Tình trạng dư thừa vốn toàn cầu nảy sinh nhu cầu đầu tư vào tài sản an toàn; nguồn vốn được hướng vào thị trường trái phiếu do có tính thanh khoản cao và rủi ro thấp. Tại Mỹ, một mặt thặng dư trên cán cân vốn làm thâm hụt vãng lai, mặt khác lực mua cao duy trì áp lực đè lên các lợi suất trái phiếu dài hạn trên thị trường. Nhu cầu trái phiếu kỳ hạn dài còn đến từ kỳ vọng Fed sẽ hạ lãi suất nhằm duy trì quán tính của thị trường lao động, trước những dự báo về ảnh hưởng của cuộc chiến thuế quan với Trung Quốc và sự rút lui khỏi các thị trường tài sản rủi ro trước sự leo thang không có hồi kết của thương chiến.

Do sự biến động trong nhu cầu với trái phiếu kỳ hạn dài, đường cong lợi suất không thể duy trì độ dốc lên. Ngoài ra, tình trạng già hóa dân số thường làm tăng tiết kiệm hiện tại và ưu tiên tiêu dùng trong tương lai, do đó tình trạng dư thừa vốn toàn cầu dự báo sẽ ngày càng trầm trọng, và trong tương lai gần, lợi suất trái phiếu dài hạn tại Mỹ sẽ thử thách ngưỡng 0% như đã thấy tại châu Âu và Nhật.

Thứ hai, còn quá sớm để dự báo suy thoái kinh tế khi lợi suất nghịch đoạn 10 năm - 2 năm mới chỉ xảy ra trong khoảnh khắc ngắn. Lợi suất nghịch cần phải diễn ra trong thời gian dài hơn (tối thiểu một quí), sâu hơn (40-50 điểm cơ bản) trước khi tín hiệu này có ý nghĩa.

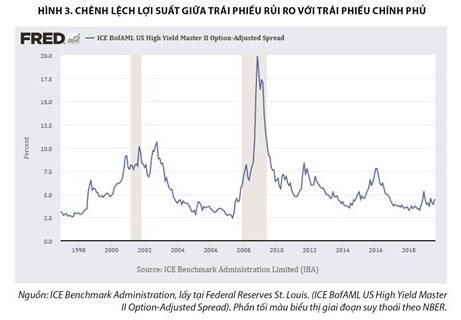

Cuối cùng, nhiều tín hiệu cảnh báo sớm khác của thị trường tài chính vẫn chưa gợi ý khả năng suy thoái. Một trong số đó là chênh lệch lợi suất giữa trái phiếu có độ rủi ro cao (dưới mức đầu tư) với lợi suất trái phiếu Mỹ. Khi thị trường mất niềm tin vào tăng trưởng của nền kinh tế và khả năng trả nợ của các doanh nghiệp, chênh lệch lợi suất thường tăng rất mạnh do nhà đầu tư bán tháo các trái phiếu rủi ro này. Dữ liệu thị trường cho thấy chưa có sự tháo chạy này, hàm ý niềm tin vào sức khỏe của nền kinh tế và các doanh nghiệp vẫn tương đối cao.

Thị trường có vẻ đã phản ứng quá đà trước một điểm dữ liệu đơn độc, song nếu đặt trong bối cảnh lạm phát thấp, triển vọng kinh tế ngày càng xấu, và tình trạng lúng túng, thiếu rõ ràng của Fed trong thông điệp về hướng đi và liều lượng của chính sách tiền tệ thì có thể thấy thị trường tài chính thế giới sẽ còn đối mặt với rủi ro biến động như vừa qua.

Đăng ở Thời báo Kinh tế Sài Gòn, https://www.thesaigontimes.vn/td/293065/lan-nay-suy-thoai-co-den-sau-loi-suat-nghich-.html

Nhận xét

Đăng nhận xét